过拟合

什么是过拟合?

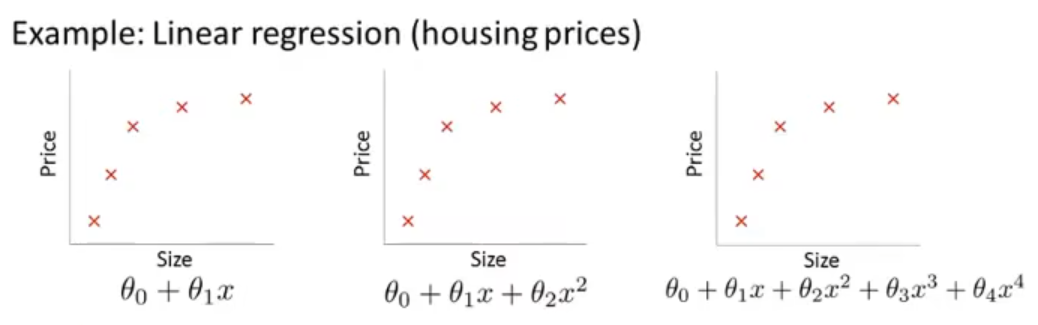

如下图,这三个都是房屋面积与房屋售价的关系的散点图,我们用三种模型去拟合这些点。

左边是直线:θ0+θ1x

中间是抛物线:θ0+θ1x+θ2x2

右边是一个多项式曲线:θ0+θ1x+θ2x2+θ3x3+θ4x4

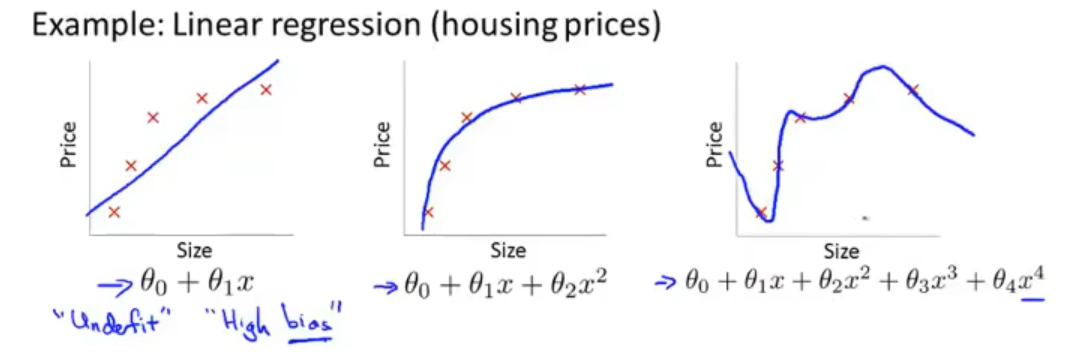

最终的拟合结果可能如下:

在上图中,左边是欠拟合、右边是过拟合。

欠拟合相对容易理解,就是模型过于简单使得最后的出来的结果与实际的结果偏差比较大;而过拟合看上去对训练样本的表现很好,但是对于没有出现在训练集中的样本(泛化)可能表现很差,也就是其泛化能力差。

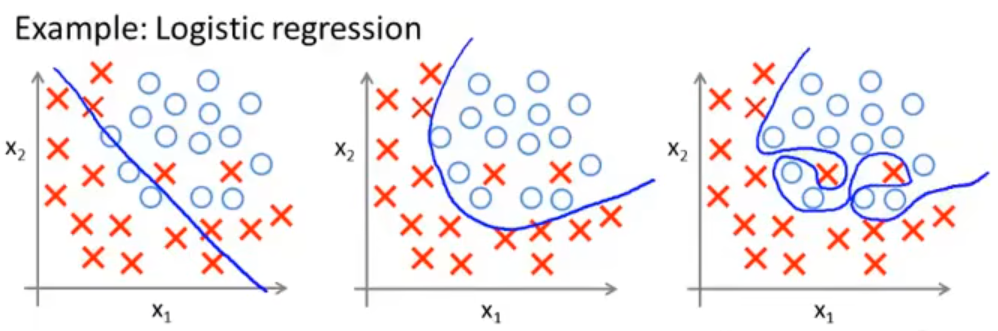

逻辑回归的过拟合

在分类问题中,我们在确定决策边界的时候也可能会存在过拟合问题,如下图

很明显左边也是欠拟合、而右边是过拟合

如何解决过拟合

第一种办法,减少特征变量,用那些比较重要的变量。而减少特征变量的办法又有两种:

- 人工选择需要保留的重要变量

- 使用模型选择算法选择保留的变量,当然我们在舍弃一些变量的时候,实际上也舍弃了一些可能比较重要的信息,有时候我们不能这么干。

第二种办法,正则化。保留所有的特征变量,但是通过调整特征变量前面参数来改变它的重要性,这在有很多对结果有影响的特征变量的时候可能会比较有效。

正则化

什么是正则化?

在上述过拟合的例子中,通过加入多个高阶项(θ3x3、θ4x4)就会导致过拟合的现象,那么我们有没有办法在引入高阶项的时候避免过拟合的发生呢?

很显然,我们只需要将 x3、x4 前面的系数 θ 变小就可以使该高阶项的重要性变小,从而减小过拟合。

而系数变小则是通过优化代价函数来实现,通过在代价函数(这里使用线性回归的代价函数作为示例)后面加入惩罚项(1000是随便选的一个比较大的数),使得最终的代价函数变大了,因此这时的 θ3、θ4 必须比较小才行。这是我们解决引入高次项之后会造成过拟合问题的一般思路。

θmin2m1i=1∑m(hθ(x(i))−y(i))2+1000 θ32+1000 θ42

然而,现实中的问题是,我们大部分时候是不知道哪些参数是重要的影响因素、哪些是不重要的影响因素,和上面的思路类似,继续对代价函数进行改写

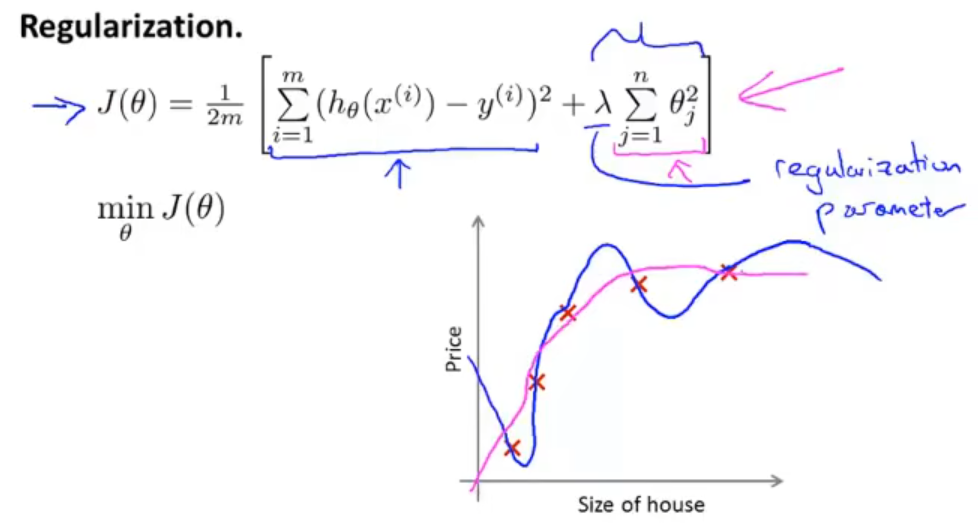

J(θ)=2m1[i=1∑m(hθ(x(i))−y(i))2+λj=1∑nθj2]

同理,在代价函数后面加上了惩罚项,目标也是为了减少那些对最终取值影响不大的自变量的影响,其中的参数 λ 是正则化参数。

这个新的代价函数有两项,我们在进行训练的时候,第一个目标就是更好的拟合数据,和代价函数的第一项有关;第二个目标就是保持参数尽量小,防止过拟合,和代价函数的第二项有关。而参数 λ 能够平衡这两个目标。

通过正则化,得到的拟合曲线就会变得更加平滑和泛化:

而对于参数 λ 的选择是非常重要的,过小可能正则化效果不好,过大可能会导致所有自变量系数趋向0,最终只剩下常数项。无论哪种都得不到很好的拟合效果。

线性回归的正则化

梯度下降与正则化

梯度下降法寻找使代价函数最小的 θ ,基本算法是给定一个初始的 θ0 ,然后通过不断的迭代来优化:

θ0:=θ0−αm1i=1∑m(hθ(x(i))−y(i))x0(i)θj:=θj−αm1i=1∑m(hθ(x(i))−y(i))xj(i)

而在正则化算法是针对从 θ1 开始的所有参数,因此在上述算法的基础上加上惩罚项:

θ0:=θ0−αm1i=1∑m(hθ(x(i))−y(i))x0(i)θj:=θj−α[m1i=1∑m(hθ(x(i))−y(i))xj(i)+mλθj]

然后继续对该式子进行变换,得到:

θj:=θj(1−αmλ)−αm1i=1∑m(hθ(x(i))−y(i))xj(i)

然后与原先的梯度下降法的式子进行对比,可以发现后半部分是一样的,而前半部分的参数 θj 多了 (1−αmλ) ,α 是学习率、一般很小,m 是样本数、一般很大,因此这是一个只比1略小的数。在加入正则项后,进行梯度下降法寻找参数 θ 的时候就没有那么激进,在原有基础上让这个参数乘上一个比1略小一点的数,从而让它缩小一点,减少震荡。

正规方程与正则化

正规方程就是用训练样本的自变量设计一个矩阵,然后再把对应的输出构建为一个向量,最后再通过公式计算出 θ

X=⎣⎢⎢⎢⎡(x(1))T(x(2))T…(x(m))T⎦⎥⎥⎥⎤y=⎣⎢⎢⎢⎢⎢⎡y(1)y(2)y(3)…y(m)⎦⎥⎥⎥⎥⎥⎤θ=(XTX)−1XTy

然后给这个式子加上正则项,就变成了下面这个样子

A=⎣⎢⎢⎢⎢⎢⎡011…1⎦⎥⎥⎥⎥⎥⎤(n+1)×(n+1)θ=(XTX+λA)−1XTy

那么在加入了正则项之后,括号里的东西一定能够保证可逆么。

在之前的文章中提到,如果样本数 m≤ 特征数 n,那么原式子中的 XTX 是不可逆的(奇异矩阵)。

但在引入了正则项之后,如果 λ>0 ,括号中的东西就是可逆的,可以帮助我们解决这个不可逆问题。

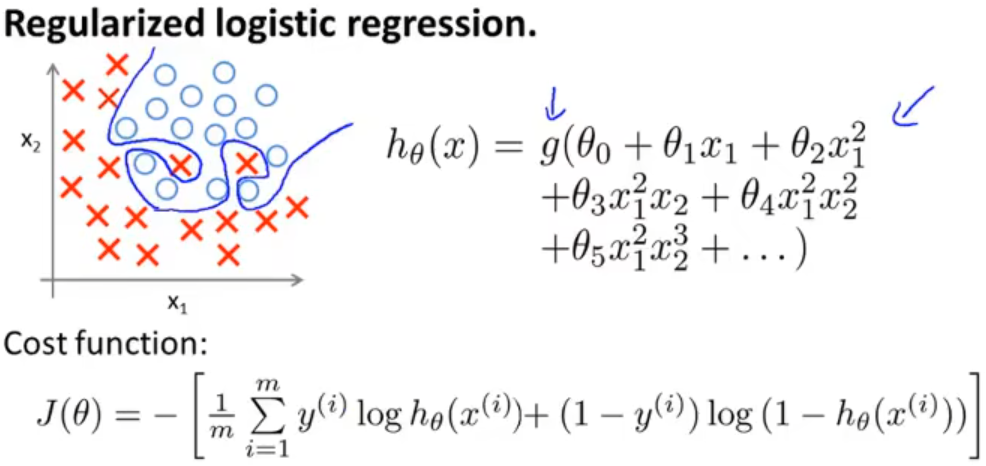

逻辑回归的正则化

对于逻辑回归代价函数的优化,使用的是梯度下降的方法

在之前的文章中,逻辑回归同样也会出现过拟合的现象,使得决策边界非常扭曲,从而导致其没有泛化能力

首先,和线性回归一样,在原来的代价函数的基础上,加入正则项:

J(θ)=−[m1i=1∑my(i)log(hθ(x(i)))+(1−y(i))log(1−hθ(x(i)))]+2mλj=1∑nθj2

然后使用梯度下降法进行优化:

θ0:=θ0−αm1i=1∑m(hθ(x(i))−y(i))x0(i)θj:=θj−α[m1i=1∑m(hθ(x(i))−y(i))xj(i)+mλθj]

可以看到和线性回归一样,只是假设函数 hθ(x) 不同

总结

过拟合现象是一种常见现象,会使得模型的泛化能力下降,由此提出了一种常见的解决方法:正则化,而正则化就是通过在代价函数后增加一项惩罚项,用于限制参数 θ 的大小,从而使得模型图像更加的平滑、泛化能力得到增强。